상속세 및 증여세 – 과세표준, 과세최소한, 상속세율, 할증과세, 세액공제

상속세 과세표준 및 과세최소한(제25조)

1. 상속세의 과세표준은 제13조에 따른 상속세 과세가액에서 다음 각 호의 금액을 뺀 금액으로 한다. ① 제18조부터 제23조까지 제23조의2 및 제24조에 따른 상속공제액②대통령령으로 정하는 상속재산의 감정평가수수료②과세표준이 50만원 미만이면 상속세를 부과하지 아니한다. 상속세율(제26조)

인기글

- 10대 욕망의 관점에서 Maria (영화 '미녀는 괴로워' 원곡)")

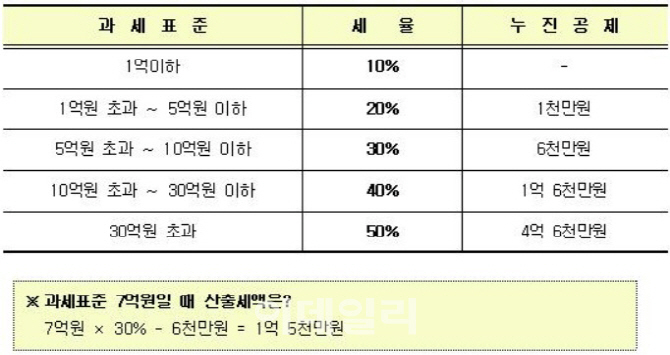

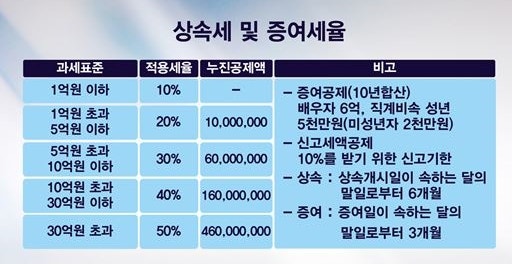

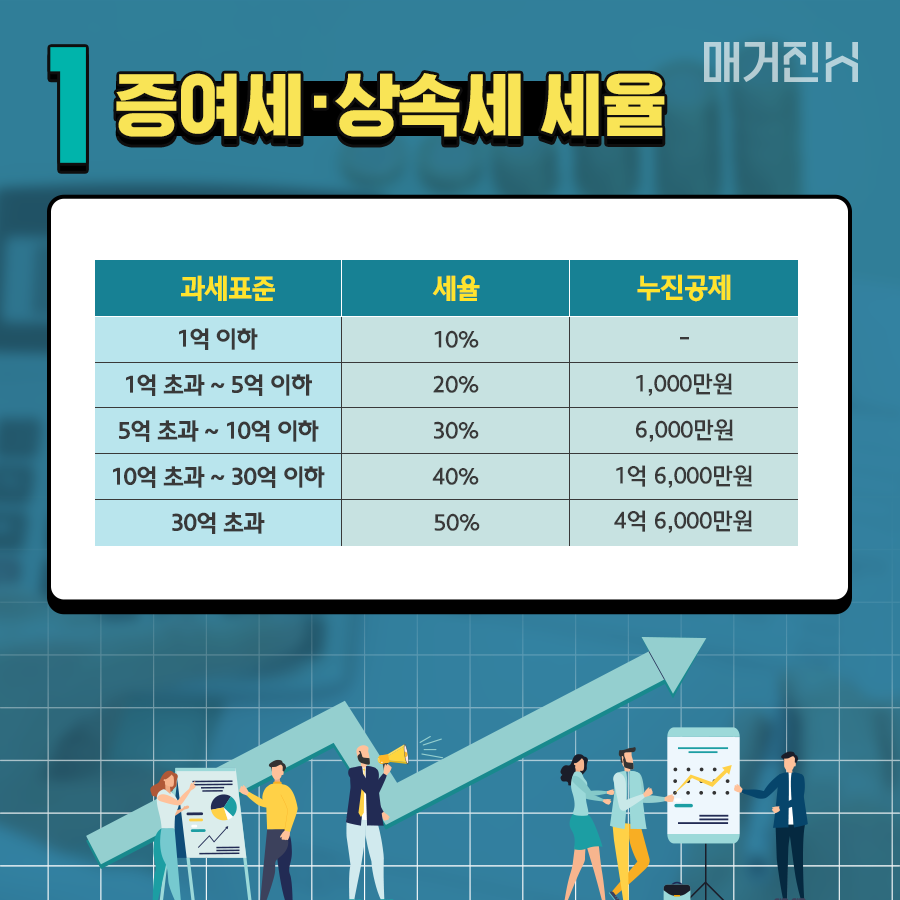

상속세는 제25조에 따른 상속세 과세표준에 다음 세율을 적용하여 계산한 금액(이하 “상속세 산출세액”이라 한다.)으로 한다.

세대를 건너뛰는 상속에 대한 할증과세(제27조)

상속인이나 수유자가 피상속인의 아이를 제외한 직계 비속인 경우에는 제26조에 인한 상속세 산출 세액에 상속 재산( 제13조에 의한 상속 재산에 더한 증여 재산 가운데 상속인이나 수유자가 받은 증여 재산을 포함한다.이하 이 조에서는 동일)중 그 상속인 또는 수유자가 받거나 받을 재산이 차지하는 비율을 곱해서 계산한 금액의 백분의 서른(피상속인의 아이를 제외한 직계 비속이고 미성년자에 해당하는 상속인 또는 수유자가 받거나 받은 상속 재산의 가액이 이십 억원을 넘는 경우에는 백분의 사십에 해당하는 금액을 가산한다.다만 민법 제백 한조의 규정에 의한 대습 상속의 경우는 해당되지 않는다.증여 세액 공제( 제28조)

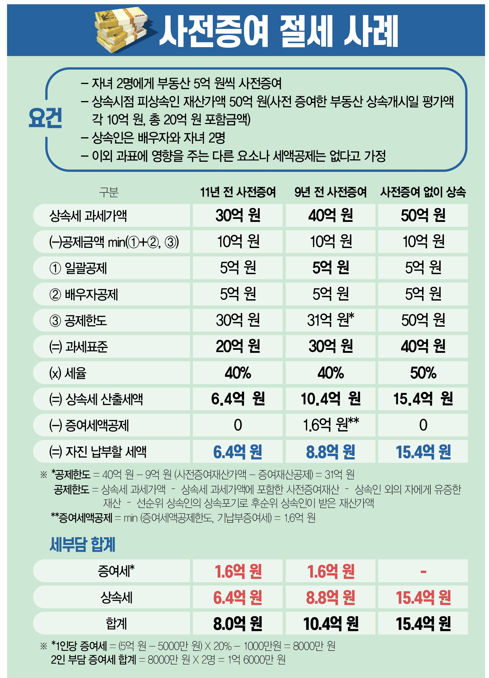

1. 제13조에 의한 상속 재산에 더한 증여 재산에 대한 증여 세액(증여 당시 그 증여 재산에 대한 증여세 산출 세액을 말한다.)은 상속세 산출 세액에서 공제한다.다만 상속세 과세 가액에 넣고 증여 재산에 대하여”국세 기본 법” 제26조의 2 제4항 또는 제5항에 따른 기간의 만료에 따른 증여세가 부과되지 않는 경우와 상속세 과세 가액이 5억원 이하의 경우에는 차한에 부재한다.2. 제1항의 규정에 의한 공제하는 증여 세액은 상속세 산출 세액에 상속 재산( 제13조에 의한 상속 재산에 넣고 증여 재산을 포함한다.이하 본 항에서는 동일)의 과세 표준에 대해서 더한 증여 재산의 과세 표준이 차지하는 비율을 곱해서 계산한 금액을 한도로 한다.이 경우 그 증여 재산의 수증자가 상속인 또는 수유자이라면, 그 상속인 혹은 수유자 각각 납부해야 할 상속 세액에 그 상속인 또는 수유자가 받거나 받아야 하는 상속 재산에 대해서 대통령령이 정하는 바에 의하여 계산한 과세 표준에 대해서 더한 증여 재산의 과세 표준이 차지하는 비율을 곱해서 계산한 금액을 한도로서 각자가 납부해야 할 상속 세액에서 공제한다.외국 납부 세액 공제( 제29조)

거주자의 사망으로 상속세를 부과하는 경우에 외국에 있는 상속재산에 대하여 외국법령에 의하여 상속세를 부과받은 경우에는 대통령령으로 정하는 바에 따라 그 부과된 상속세에 상당하는 금액을 상속세 산출세액에서 공제한다. 단기재상속에 대한 세액공제(제30조)

1. 상속개시 후 10년 이내에 상속인 또는 수유자의 사망으로 다시 상속이 개시되는 경우에는 전 상속세가 부과된 상속재산(제13조에 따라 상속재산에 가산하는 증여재산 중 상속인 또는 수유자가 받은 증여재산을 포함한다. 이하 이 조에서 같다.) 그 중 재상속되는 상속재산에 대한 전 상속세 상당액을 상속세 산출세액에서 공제한다. 2. 제1항의 규정에 의하여 공제되는 세액은 제1호의 규정에 의하여 계산한 금액에 제2호의 공제율을 곱하여 계산한 금액으로 한다.①

② 공제율

3. 제1항에 따라 공제되는 세액은 상속세 산출세액에서 제28조에 따라 공제되는 증여세액 및 제29조에 따라 공제되는 외국납부세액을 뺀 금액을 한도로 한다.